optimization

二次规划

YeeKal

•

•

"#optimization"

quadratic programming

二次规划的基本形式:

$Q$ 可被认为是目标函数的Hessian matrix.

几何视角

- quadratic forms

-

geometry of the curves of the contour lines of f(x)=12xtAx+btx+c

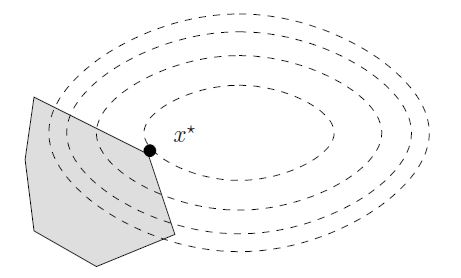

-

相比线性规划,QP的变化是二次引入的等高线(contour line)不再是直线, 这样最优解不再限制在角上,可能是边上或者内部。

- 另一个则是非凸情况的产生。凸函数对应的是正定矩阵,非凸对应的是不定矩阵(indefinite)

正定矩阵对应的等高线为椭圆。不定矩阵对应的为双曲线。

.png

常用求解方法:

- 内点法 interior point

- 激活集法 active set

- 共轭梯度法 conjugate gradient

- 椭球法 若Q为正定矩阵,则相应的二次规划问题可由椭球法在多项式时间内求解

- 增广拉格朗日法 augmented lagrangian

- 梯度投影法 gradient projection

参数特性

- 如果Q是半正定矩阵,那么f(x)是一个凸函数。相应的二次规划为凸二次规划问题;此时若约束条件定义的可行域不为空,且目标函数在此可行域有下界,则该问题有全局最小值。

- 如果Q是正定矩阵,则该问题有唯一的全局最小值。

- 若Q为非正定矩阵,则目标函数是有多个平稳点和局部极小点的NP问题。

- 如果Q=0,二次规划问题就变成线性规划问题

目标函数和约束条件:

- Q是不是半正定的

- 是只有等式约束还是有不等式约束

无约束条件

求极值

等式约束

- 消元法

- 拉格朗日乘子法

KKT conditions

拉格朗日函数: KKT 条件:

等式约束

kkt条件可以写为:

求解变成了解线性方程,在参数规模不大的时候,可以通过矩阵分解求得 $x, \lambda$.

solution strategy

- only equality constraints: conjugate gradient method:

- inequality constraints: interior point and active set methods

- box constraint $x^L\leq x \leq x^U$: trust-region methods

- all general constraint: NLP solver

对偶性

ref

- blog

- pdf / book / notes